INTERNACIONAL

A economia americana continua mostrando força nos indicadores de atividade, pedidos de seguro-desemprego e vagas abertas, além da já habitual resiliência do setor imobiliário e de bens duráveis, mesmo com todos os esforços de aperto monetário e algum nível, agora minimamente considerável, de retração no mercado de trabalho. A discussão evolui para onde está o provável fim do ciclo de aumento de juros (que deve materializar mais um aumento de juros na reunião de julho com forte convicção de aumento adicional ao longo do segundo semestre) enquanto a economia resiste a desacelerar para níveis condizentes com o ciclo monetário atual, o que deve se desdobrar para uma taxa de juro terminal mais alta do que o previsto ou um realinhamento de expectativa de inflação, principalmente no núcleo (itens não voláteis). Nos dois cenários, as consequências ainda não parecem totalmente refletidas nos preços e expectativas.

Na China, mesmo com todos os recentes anúncios de estímulos monetários (crédito e compulsório) e reais, há pouco sinal de avanço até o momento. O setor de propriedades, fundamental para destravar crescimento, nos parece operar com algum nível de estagnação. Notícias sobre a aparente dificuldade estatal (principalmente entidades de crédito) em honrar suas dívidas e continuar os programas de incentivo também ajudam a amplificar um cenário de estagnação à curto prazo, com algum esforço intervencionista do PBOC (Banco central Chinês)

Em junho, notamos alguma desaceleração econômica mais forte no bloco europeu, principalmente na Alemanha. A indústria, neste momento, se mostra mais sensível, realinhando de forma mais ágil os exageros do pós-covid acrescidos a piores condições no mercado de crédito.

Mesmo assim, o Banco central Europeu deve continuar o ciclo de aperto monetário (aumento de juros), elevando a taxa para níveis acima de 4% ao ano. Na Inglaterra, por exemplo, dado o intenso processo inflacionário, espera-se uma taxa terminal acima de 6%.

O conflito entre o grupo Wagner e o governo Russo acrescenta mais risco ao delicado cenário do conflito (Rússia x ucrânia). O que demanda mais monitoria ativa é um eventual ponto de inflexão da guerra, com probabilidade de eventos extremos.

BRASIL

A reunião do Conselho Monetário Nacional manteve as metas de inflação até 2025 e, alterou a de 2026, para 3%. O Ministro da Fazenda, Fernando Haddad, ventilou a possibilidade de mudar a forma como a inflação é aferida, utilizando um horizonte móvel, mas sem maiores explicações.

O Copom, por sua vez, mostrou uma visão mais construtiva com a inflação no último encontro. Mesmo com a escolha por manutenção, boa parte do colegiado já começa a considerar o início cauteloso e faseado de um ciclo de queda de juros.

O Viés positivo para crescimento local segue presente. Entendemos que a economia continuou se expandindo ao longo do segundo trimestre e, a dinâmica do mercado de trabalho segue interessante, com o desemprego estabilizado próximo as suas mínimas, inflação aparentemente ancorada, expectativas favoráveis ao andamento do arcabouço fiscal e o iminente início de ciclo de corte de juros.

BOLSA, JUROS E CÂMBIO.

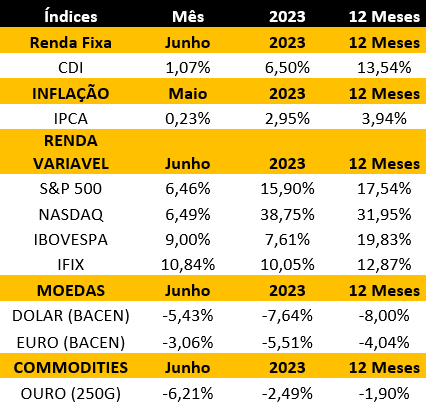

O Ibovespa subiu 9% em junho, sua maior alta desde dezembro de 2020, influenciado pelo sentimento de controle inflacionário e os indícios, cada vez mais claros, do início do ciclo de corte de juros, além, claro, da superação de assuntos controversos, como a independência do Bacen, um tom mais turbulento em discursos governamentais, etc. O SP 500 (principal índice do mercado acionário americano) subiu 6,5%, com um com um ambiente bem precificado. O Petróleo subiu 3,9% e o câmbio apresentou queda de 5,3% cotado a R$ 4,79.

Abaixo alguns indicadores: